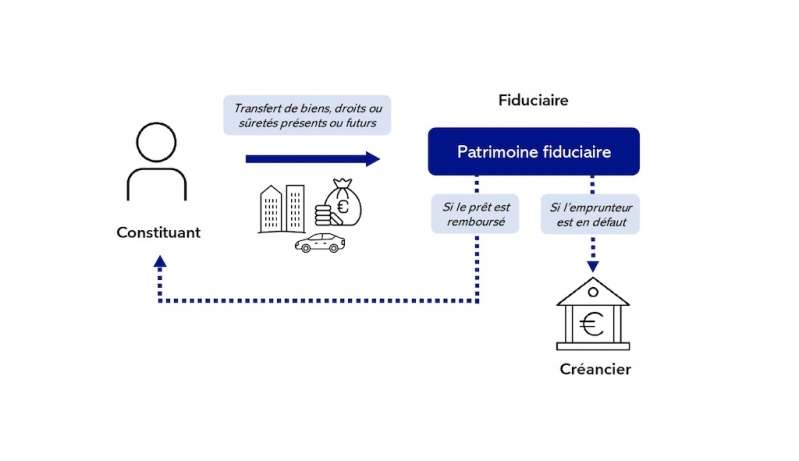

Tous les verrous, tant opérationnels, juridiques, comptables que psychologiques, qui empêchaient le déploiement de la fiducie-sûreté à la mesure des avantages qu’elle procure, semblent avoir enfin sauté. Le schéma est le suivant : des biens, des droits, des sûretés, présents ou futurs, sont transférés par un débiteur dans un patrimoine d’affectation géré par un fiduciaire, en garantie du prêt qui lui a été consenti. Deux issues sont alors possibles : soit l’emprunteur rembourse son prêt dans les conditions convenues et les actifs transférés en fiducie lui sont restitués au terme de l’opération ; soit l’emprunteur est en défaut et le bénéficiaire pourra instruire le fiduciaire de réaliser la sûreté, par l’attribution des actifs fiduciaires au bénéficiaire ou bien par la cession par le fiduciaire des actifs fiduciaires à un tiers, afin de désintéresser le bénéficiaire sur le produit de leur vente.

Droit exclusif

Anne-Laure Lavoine, Lasaygues

La fiducie-sûreté bénéficie d’un atout remarquable en accordant aux créanciers, un droit exclusif les mettant à l’abri des prétentions d’autres créanciers. Car c’est bien là toute la supériorité de la fiducie-sûreté : son bénéficiaire est investi sur le bien, non pas, comme un créancier hypothécaire ou gagiste, d’un simple droit de préférence, qui lui attribue une certaine place dans le classement des créanciers, mais d’un droit exclusif qui le met hors concours. Rappelons ici que si en cas de sauvegarde et de redressement, la fiducie est paralysée pendant la période d’observation et de bonne exécution du plan lorsqu'une convention de mise à disposition avait été conclue sur les actifs fiduciaires, en vue de favoriser le sauvetage de l’entreprise, en cas de liquidation judiciaire en revanche, le créancier fort de son droit exclusif, est à l’abri de tout concours (sauf celui des créanciers de la fiducie) et la continuation de l’éventuelle convention de mise à disposition mise en place ne pourra lui être imposée, non plus que son inclusion dans un plan de cession.

Une redoutable efficacité longtemps limitée

François Gauthier, Lasaygues

Compte-tenu de ses atouts, elle a été le seul outil envisageable pour financer les sociétés fragiles ou en difficulté. Toutefois sa redoutable efficacité a été longtemps limitée à ce champ d’intervention. Depuis quelques mois, dans un contexte de contraction du crédit, la fiducie-sûreté gagne du terrain, se présentant comme une alternative pertinente au financement hypothécaire classique et au crédit-bail immobilier. Jugée à tort confiscatoire, la fiducie présente également des avantages pour le débiteur. Outre le fait qu’elle peut être comptablement déconsolidante, elle crée un climat de confiance entre prêteur et emprunteur, et par l’efficacité qu’elle procure, permet à l’investisseur d’avoir recours au crédit dans des conditions financières optimisées. Elle permet aussi de préserver la valeur des actifs collatéralisés, en cas de défaut et de réalisation de la sûreté, en évitant notamment la destruction de valeur inhérente à la réalisation judiciaire des sûretés.

Agilité, souplesse, facilité d’exécution

Contrairement au crédit-bail immobilier, l’actif immobilier n’est pas vendu au créancier mais placé dans un patrimoine d’affectation, offrant ainsi une agilité, une souplesse, une facilité d’exécution très appréciable. De même elle peut être opportune et peu coûteuse lorsqu’elle porte sur les titres d’une société qui détient un actif immobilier, permettant de surcroît un schéma de sûreté simple et compatible avec l’intérêt social de cette société, qui n’aurait probablement pas pu octroyer d’hypothèque sur son bien en garantie du prêt accordé à sa mère. Parfois pointée du doigt pour son coût lorsqu’elle porte sur un immeuble, elle présente néanmoins de forts attraits, et le surcoût qu’elle peut engendrer doit être mis en balance avec la facilité de recours au crédit qu’elle permet. Avec une vitesse croissante, la fiducie-sûreté, par son efficacité juridique et le climat de confiance qu’elle crée entre les parties, s’impose en reine des sûretés, comme une figure incontournable du financement immobilier.